2021년 하반기 이후 집값이 떨어지면서 가계의 평균 순자산이 5천만원 감소한 것으로 추정됐다. 특히 전세가격 하락으로 대출을 받아도 보증금 반환이 어려운 집주인이 최대 7.6%일 것으로 예상됐다.

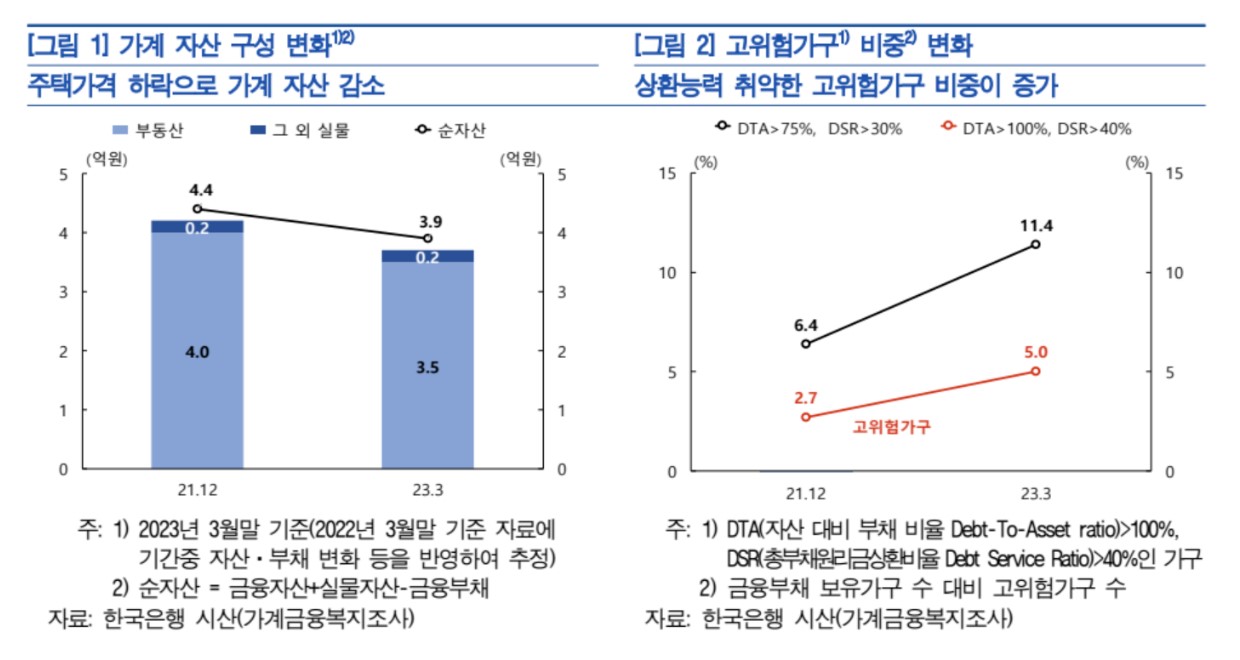

한국은행은 21일 오전 이같은 내용의 ‘2023년 상반기 금융안정 보고서’를 발표했다. 한은이 지난해 가계금융복지조사를 활용해 추정한 결과, 주택가격 조정으로 가계 평균 순자산은 2021년 12월 말 4억4천만원에서 올해 3월 말 3억9천만원으로 약 5천만원 감소했다. 금융부채 보유 가구에서 상환능력이 취약한 고위험가구 비중은 같은 기간 2.7%에서 5.0%로 확대됐다.

특히 전세가격 하락으로 집주인의 전세보증금 반환 부담이 크게 증대됐다. 전세가격이 지난 3월 수준을 지속할 경우 임대 가구가 세입자에게 반환해야 할 보증금 차액 규모는 올해 중 24조2천억원으로 추정된다. 올해 만기가 도래할 것으로 예상되는 전세보증금 전체 규모(288조8천억원)의 8.4% 수준이다.

대출을 받아도 보증금 반환에 어려움을 겪을 가능성이 있는 가구 비중은 최대 7.6%에 달할 것으로 추정됐다. 다만 대다수 전세 임대 가구의 보증금 반환 능력은 대체로 양호한 것으로 평가됐다.

아울러 주택경기 부진으로 미분양주택이 대구를 비롯한 비수도권을 중심으로 빠르게 늘어 지난 4월 말 전국 기준 7만1천호를 기록했다. 한은은 미분양주택 증가가 건설사 재무건정성 저하, 부동산 PF 대출 부실로 이어지지 않도록 유의해야 한다고 설명했다.

한은은 “지난해 하반기 주택시장 부진으로 현실화된 부실 규모가 크지 않다”며 “전반적으로 금융안정 리스크가 적절한 수준에서 관리되고 있다”고 평가했다.

지난해 하반기 이후 가계대출 연체율이 상승하는 가운데, 새로 발생한 연체액의 60% 이상이 취약 차주로부터 발생한 것으로 파악됐다. 취약 차주는 3개 이상 금융기관에서 대출받은 동시에 저소득 또는 저신용자를 말한다.

2022년 하반기 신규연체차주와 신규연체자액에서 취약차주는 각각 58.8%, 62.8%를 차지하는 것으로 나타났다. 더욱이 신규연체 취약차주 10명 중 4명(39.5%)은 연체액이 연소득보다 높아, 최근 늘어난 연체채권의 상당 부분이 3개월 이상 연체될 것으로 예측됐다.