고령층 일자리가 부족하고 공적·사적연금의 소득대체 수준이 낮아 노인빈곤 문제에 노출된다는 지적이 나왔다. 고령층은 정부가 고령층 일자리를 확대해야 한다고 입을 모았다.

한국경제연구원은 15일 한·일 고령층 연금수령실태 조사 결과를 발표했다. 10월5~18일 모노리서치와 함께 한국·일본에 거주하는 만 65세 이상 고령층 500명을 대상으로 온라인 패널조사를 한 결과다.

2020년 인구 중 고령층 비중 15.7%

연평균 증가율 4.2%, 2045년 37%

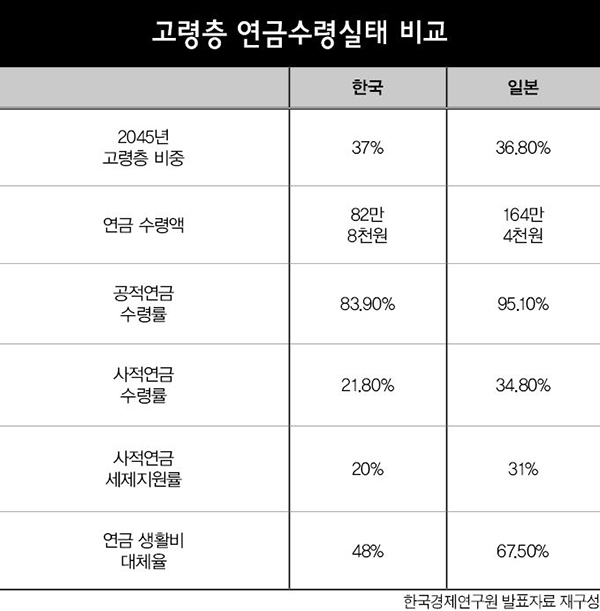

우리나라는 2045년 경제협력개발기구(OECD) 38개국 가운데 가장 고령층 비중이 높은 나라가 될 전망이다. 지난해 고령층 비중은 15.7%로 OECD 가운데 28위다. 현재 가장 고령층 비중이 높은 나라는 일본으로 28.9%다.

그러나 최근 10년간 우리나라 고령층 증가율은 연평균 4.2%로, 고령화 속도가 일본(2.1%)보다 빠르다. 이 탓에 2024년이 되면 고령층 비중은 OECD 평균 18.8%를 상회한 19.2%로 전망됐다. 2045년에는 37%로, 일본(36.8%)를 넘어선다.

문제는 고령층 소득이다. 우리나라 고령층 가운데 공적연금을 수령하는 비율은 83.9%다. 사적연금 수령 비율은 21.8%에 불과하다. 이는 일본 고령층의 공적연금 수령비율 95.1%, 사적연금 수령비율 34.8%보다 10%포인트가량 낮은 수치다.

연금 수급액은 아예 절반 수준이다. 우리나라 개인가구의 공적·사적연금 합산 수급액은 월평균 82만8천원이다. 일본은 164만4천원이다. 절반(50.4%) 수준에 그친다. 부부가구로 넓혀 봐도 마찬가지다. 우리나라 고령층 부부의 월평균 수급액은 138만4천원으로 일본(272만6천원)의 50.8% 수준이다.

공적연금 개인 67만원, 부부 119만원

일본 개인 135만원의 절반 수준

수급액의 대부분은 공적연금이 차지한다. 이는 일본도 마찬가지다. 그렇지만 규모가 두 배다. 우리나라 공적연금 월평균 수급액은 개인가구 66만9천원, 부부가구 118만7천원이다. 일본은 개인가구 135만3천원, 부부가구 226만8원이다.

사적연금의 격차도 크다. 일본의 15~64세 인구 가운데 사적연금에 가입한 비율은 50.8%다. 이와 달리 우리나라는 24%에 불과하다. 연구원은 “국내 사적연금에 대한 유인이 부족해 가입률이 낮기 때문”이라고 분석했다. 차이는 세제지원율이다. 사적연금 납입금 가운데 세액 감면이나 공제 같은 세제혜택을 받는 비율의 격차가 크다. 우리나라 세제지원율은 19.7%로 OECD 평균 26.9%보다 낮을 뿐 아니라 일본(31%)과는 상당한 차이가 있다.

결국 연금 수급액의 차이는 양국 고령층 가구의 생활비 대체율에서 적나라한 차이를 드러낸다. 우리나라 개인가구의 생활비 대체율은 48%, 부부가구는 54.2%에 불과했다. 일본 고령층 개인가구 67.5%, 부부가구 83.7%와 격차가 크다.

대책은 없을까. 우리나라 고령층은 일자리 창출(48.1%)이 필요하다고 응답했다. 공적연금 보험금 지원 강화(13.6%), 연금 보험료 인상을 통한 연기금 재원 확충(11.9%), 개인연금 세제지원 개선(11.2%), 공적연금 수급개시 연령 선택 폭 확대(7.4%), 재정지원을 통한 중소기업 퇴직연금 도입 확대(7.3%) 순이다. 추광호 연구원 경제정책실장은 “우리나라는 고령화 속도가 매우 빠르고 연금소득은 부족해 노인빈곤이 우려되는 상황”이라며 “공적·사적연금의 노후생활 보장 기능을 강화하고 양질의 일자리 제공을 통한 소득개선이 시급하다”고 강조했다.