퇴직연금 수익률을 높이자는 취지로 국회에 발의된 퇴직연금 사전지정운용제도(디폴트 옵션) 도입 법안을 두고 논쟁이 거세지고 있다.

30일 장철민 더불어민주당 의원은 입장자료를 내고 “현행 퇴직연금은 사실상 노동자 착취제도”라며 디폴트 옵션을 도입할 것을 주장했다. 디폴트 옵션은 퇴직연금 가입자가 따로 운용 지시를 하지 않아도 금융회사가 가입자 성향에 맞춰 운용할 수 있도록 한 제도다. 원금보장에 초점을 둔 안정적 퇴직연금 운용보다는 고수익을 기대할 수 있는 금융상품에 투자하도록 금융회사에 맡기는 형태다.

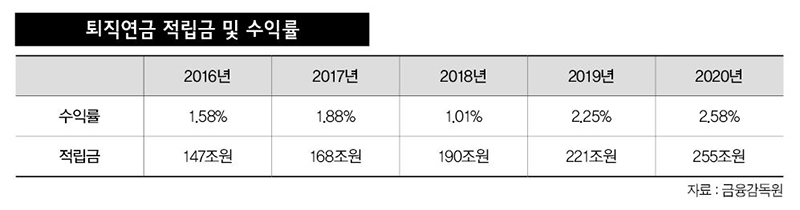

금융감독원에 따르면 지난해 말 퇴직연금 적립금은 255조5천억원으로 2019년 대비 34조3천억원(15.5%) 증가했다. 퇴직연금 유형별로는 확정급여(DB)형이 153조9천억원으로 전체의 60.2%를 점유한다. DB형은 퇴직시점의 평균임금과 근속연수에 맞춰 퇴직연금 지급액을 확정하는 방식이다. 노동자가 퇴직연금을 어떻게 굴릴 것인지 정하는 확정기여(DC)형에는 67조2천억원(26.3%)이 적립됐다. 연말정산 세액공제 등을 위해 개인이 추가로 가입하는 개인형 퇴직연금(IRP)에는 34조4천억원(13.5%)이 쌓였다. 지난해 퇴직연금 평균 수익률은 2.58%다. 전년 대비 0.33%포인트 올랐다. 같은 기간 국민연금(9.7%), 사학연금(11.49%), 공무원연금(10.7%) 수익률에 비하면 저조한 편이다.

디폴트 옵션 도입을 골자로 한 근로자퇴직급여 보장법(퇴직급여법) 개정안은 지난 29일 국회 환경노동위원회 고용노동법안심사소위원회에서 다뤄졌지만 통과하지 못했다. 디폴트 옵션 도입에는 어느 정도 공감대가 있지만 세부 내용에서 의견 차이를 좁히지 못했기 때문이다. 특히 원금보장형 상품의 포함 여부를 놓고 여야는 물론 금융투자업계와 은행·보험업계가 첨예하게 대립하고 있다. 은행·보험업계는 퇴직연금이 국민의 노후와 직결된 만큼 수익률보다 안정성에 방점을 둬야 한다고 주장한다. 위험을 줄이기 위해 안정적인 원금보장형 상품으로 투자를 이끌어야 한다는 것이다. 반면 금융투자업계는 디폴트 옵션 구성 상품에 원금보장형을 포함할 경우, 법안 도입 취지가 무색해진다고 지적한다.

법안소위에서도 같은 논쟁이 되풀이하다가 양대 노총에 의견을 물어 7월 국회에서 재논의하기로 정했다. 한국노총은 “원리금 보장 상품이 별도로 존재하는 만큼 디폴트 옵션 도입 취지인 수익률 개선에 방점이 찍혀야 한다”는 입장이다. 반면 민주노총은 원리금 보장 여부는 물론 디폴트 옵션 도입 자체에도 내부에서 일부 반대 의견이 있는 것으로 알려졌다. 2일 정책담당자 회의에서 논의해 입장을 정할 것으로 보인다.