대한항공은 지난 30년 동안 항공기를 제조해 왔기 때문에 제조업 쪽에 관심이 많고, 항공운수업과 항공기제조업의 시너지 효과를 기대할 수 있다는 입장이다.

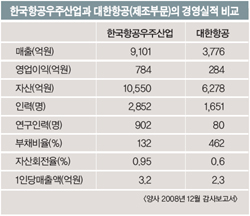

하지만 대한항공 사업부문은 항공운송사업이 전체매출액의 88.4%를 차지하고 항공우주산업의 비중은 3.6%에 불과하다. 박 위원장은 “규모도 그렇지만 속을 들여다보면 대한항공이 항공기를 제조할 생각이 있는지 의심스럽다”고 말했다.

대한항공의 항공기 제조는 이른바 ‘비행기 껍데기’를 생산하는 라이센스 생산(조립생산)에 그치고 있다. 대한항공과 KAI의 연구개발 인력을 비교해 봐도 대한항공이 항공기 제조업에 소홀했다는 평가를 피하기 어렵다.

항공기 제조업의 핵심으로 꼽히는 연구개발(R&D)부문 인력을 비교해도 KAI는 902명인데 비해 대한항공은 80명에 불과하다. 박한배 노조 위원장은 “대한항공은 직접적으로 부가가치를 창출하지 않는 연구개발 인력을 정리하기 위해 연구개발부문을 외주화할 수 있다”고 우려했다.

그는 “미국 록히드마틴과 보잉, 영국의 BAE 같은 유수 항공기 제작사들은 항공운수업을 같이 하고 있지 않다”며 “항공기 운수업과 제조업의 시너지효과가 있다면 세계적 업체들이 왜 가만히 있겠는가”라고 반문했다.

99년 설립 이후 매년 적자를 기록했던 한국항공우주산업은 유휴시설과 설비 매각, 자발적 구조조정으로 2006년 이후 경영정상화를 이뤘다. 2007년 경상이익은 42억원, 2008년 경상이익은 191억원이었고, 한때 600%가 넘었던 부채비율은 132%까지 낮췄다.

대한항공을 주력계열사로 두고 있는 한진그룹도 형편이 좋지 않기는 마찬가지다. 한국거래소가 지난달 발표한 자료에 따르면 한진그룹은 지난해 영업이익 2천805억원을 냈지만 이자비용이 6천671억원에 달했다.

박 위원장은 “한진그룹과 대한항공 모두 경영 상태를 살펴봐도 KAI를 인수할 능력이 있는지 의심이 갈 수밖에 없다”고 지적했다.