금융감독원이 재경위 심상정 의원(민주노동당)에 제출한 자료에 따르면, 성인(18~90세) 564만명이 신용등급 8~10등급에 해당돼 제도금융권에서 배제되고 있다.

이에 따라 금융소외층 지원을 위한 특단의 대책이 필요하다는 지적이다.

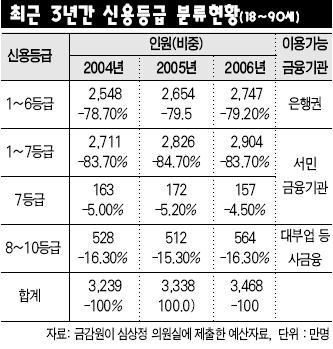

심상정 의원실은 27일 “2006년 말 현재 제도금융권에서 배제되고 있는 신용등급 8~10등급에 해당되는 성인이 564만명”이라며, 이는 2005년 조사 당시 512만 명에 비해 52만 명이 증가한 수치라고 밝혔다. <표 참조>

신용정보사의 기준에 따라 신용등급을 1~10등급으로 분류할 경우, 8~10등급에 해당되는 성인들은 제도금융에서 배제되고 있는 성인이다. 또 7등급에 해당되는 성인들 중 상당수도 상호저축은행, 새마을금고, 신용협동조합 등 서민금융기관에서 현실적으로 배제되고 있다는 게 심 의원실의 진단이다. 심상정 의원실 관계자는 “재경부 조사결과, 서민금융기관을 이용한 사람들 가운데 30% 가량은 대부업체에서 대출을 받은 경험이 있는 것으로 나타났기 때문에, 신용등급 7등급에 해당되는 157만명도 사실상 제도금융에서 배제되고 있다”고 말했다.

신용등급 7~10등급에 해당되는 성인들의 추이를 보면, 2004년 691만 명에서 2006년엔 721만 명으로 집계됐다. 전체 성인의 20.8%가 금융배제를 경험하고 있는 것이다.

금융배제는 저소득층이 금융권의 금융서비스에 접근하는 것을 막는 현상이다.

이는 저소득층이 고금리의 사금융 서비스에 의존하도록 유도한다. 서민들은 대출을 통한 자산증가, 소득 증대 등의 금융서비스에 접근하는 기회마저 박탈당하고 있는 것이다. 결국 신용등급이 낮은 서민들은 은행을 이용한 소득증대 기회가 일차적으로 차단되고, 사금융 시장에서 고금리로 자산을 다시 한 번 약탈당하는 위치에 있다. 금융기관이 부익부 빈익빈의 고리를 완화시키는 작용을 하기 보다는, 이를 강화시키는 결과를 초래하고 있는 것이다.

심 의원실 관계자는 “금융 배제는 결국 양극화의 한 현상이며, 양극화의 원인으로 작용하고 있다”면서 “국민 5명 가운데 1명이 제도 금융기관을 다른 나라 제도로 여기고 있는 비정상적인 상황을 개선할 특단의 대책이 필요하다”고 말했다.

|

|

<매일노동뉴스> 2007년 2월 28일